Rijke vader arme vader samenvatting & infographic | Robert Kiyosaki

Wat de rijken hun kinderen leren over geld dat de armen en de middenklasse niet doen!

Wist je dat 90% van de miljonairs hun rijkdom opbouwen door vermogen, niet door een hoog salaris? Toch brengen de meeste mensen hun leven door met werken voor geld in plaats van geld voor hen te laten werken. Wat als alles wat je op school over geld hebt geleerd, ontworpen is om je financieel in de problemen te houden...?

Het leven wordt druk. Heeft Rich Dad Poor Dad stof heeft verzameld op uw boekenplank? Pak in plaats daarvan nu de belangrijkste ideeën op.

In deze samenvatting van Rich Dad Poor Dad zijn we nog maar aan het begin. Als je het boek van Robert Kiyosaki nog niet hebt, bestel het dan hier of krijg het audioboek gratis om de sappige details te horen.

Disclaimer: Dit is een onofficiële samenvatting en analyse.

Samenvatting van Rich Dad Poor Dad | 10 sleutelideeën & citaten

| Element | Details |

| Boek | Rijke vader arme vader door Robert T. Kiyosaki |

| Kernidee | Financiële kennis en het verschil begrijpen tussen activa en passiva zijn de fundamentele bouwstenen van rijkdom - niet je salaris of opleiding. |

| Belangrijkste opmerkingen | 1. De rijken werken niet voor geld; ze laten geld voor hen werken door middel van activa. 2. Je hoofdverblijfplaats is een verplichting, geen bezit - richt je op het verwerven van inkomen genererende activa. 3. Financiële educatie is je grootste troef en de sleutel om te ontsnappen aan de “Rat Race”.” |

| Beste voor | Iedereen die zich gevangen voelt door zijn salaris, die zich wil bevrijden uit de “ratrace” en die bereid is om blijvende financiële onafhankelijkheid op te bouwen door middel van financiële kennis. |

| Leestijd | 11 minuten |

Inleiding

Ooit het gevoel gehad dat je in een hamsterwiel zit, harder werkt maar nergens komt? Dat is de “Rat Race”, zegt Robert Kiyosaki. Het gaat niet om je inkomen; het gaat om je financiële educatie. Rich Dad Poor Dad ontketende een wereldwijde beweging door een schokkende waarheid te onthullen: het oude advies van “school, baan, sparen” is een valstrik. Deze samenvatting van Rich Dad Poor Dad laat zien hoe de rijken geld voor hen laten werken, in plaats van andersom. Het is sindsdien het #1 boek over persoonlijke financiën aller tijden geworden en heeft de manier waarop miljoenen over geld en investeren denken veranderd.

Over Robert T. Kiyosaki

Robert T. Kiyosaki is een Amerikaans zakenman, investeerder en schrijver, vooral bekend van de Rich Dad Poor Dad-serie. Kiyosaki is een vierde generatie Japanse Amerikaan en veteraan van het Amerikaanse Korps Mariniers. Rich Dad Company om financiële educatie te geven via boeken en seminars. Zijn werk is vertaald in 51 talen en er zijn wereldwijd meer dan 41 miljoen exemplaren van verkocht, waardoor hij een van de meest invloedrijke stemmen is op het gebied van persoonlijke financiën.

StoryShot #1: Waarom werken de rijken niet voor geld?

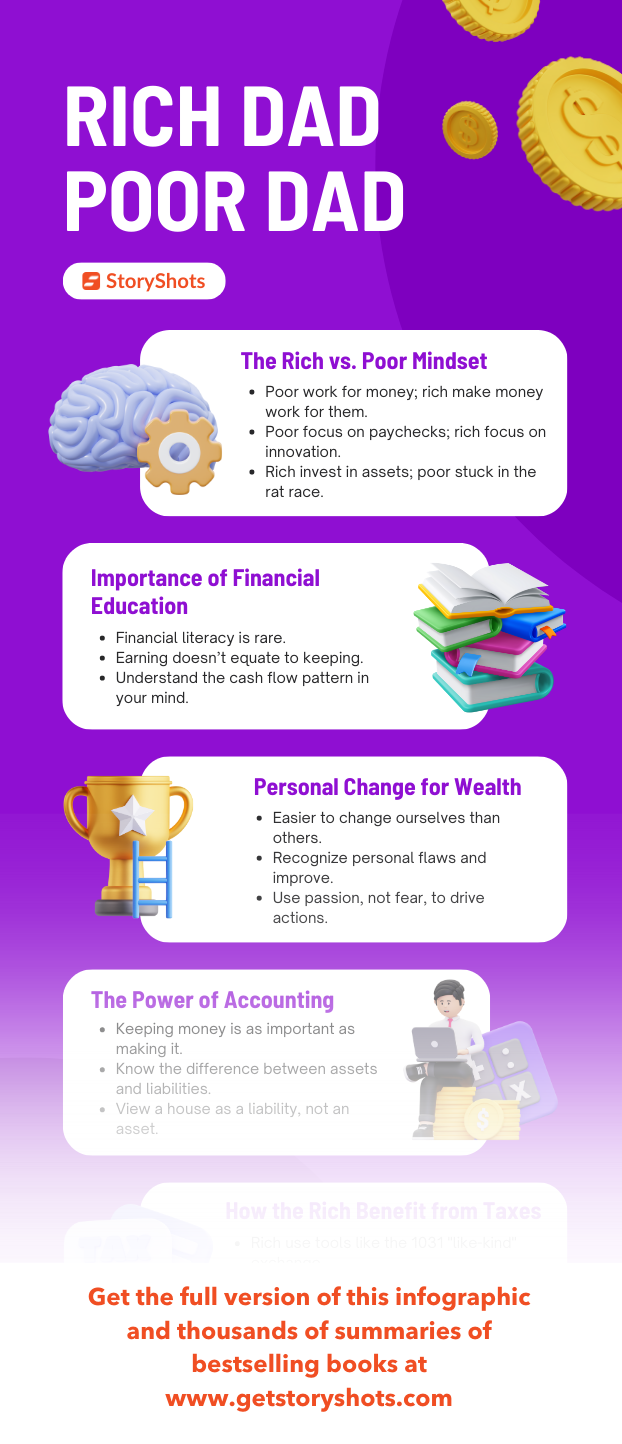

Het typische carrièrepad - goede baan, vast salaris - is een val die leidt tot de “Rat Race”. Angst voor armoede zet mensen aan om harder te werken, maar meer inkomen leidt alleen maar tot meer uitgaven. Je komt nooit vooruit. Zoals Kiyosaki zegt: “De meeste mensen worden een slaaf van het geld”. De rijken echter laten geld voor hen werken. Het gaat niet om een baan; het gaat erom dat je een investeerder wordt. Het doel is om activa te verwerven die passief inkomen genereren, zodat je niet afhankelijk bent van een salaris. Het is alsof je een boom plant die jarenlang vruchten afwerpt, in plaats van constant hout te hakken voor een dagloon. Dat is het geheim van echte rijkdom. Deze mentaliteitsverandering is de eerste en meest cruciale stap naar financiële vrijheid.

StoryShot #2: Wat is het verschil tussen een actief en een passief?

De meeste mensen hebben het financieel moeilijk omdat ze het cruciale verschil tussen activa en passiva niet begrijpen. Een activa stopt geld in je zak. Een verplichting haalt er geld uit. Zo simpel is het. De rijken kopen activa; de armen en de middenklasse kopen passiva waarvan ze denken dat het activa zijn. Een huurwoning die een positieve cashflow genereert is bijvoorbeeld een bezit. De hypotheek van je huis is echter een verplichting. Kiyosaki's rijke vader leerde hem: “Rijke mensen kopen activa. De armen en de middenklasse verwerven passiva waarvan ze denken dat het activa zijn.” Dit onderscheid is de sleutel tot financiële onafhankelijkheid. Het begrijpen van dit verschil is de basis van financiële geletterdheid.

Wil je weten wat de snelste manier is om je activakolom op te bouwen? Begin klein en focus op cashflow, niet op waardevermeerdering.

StoryShot #3: Hoe kun je je met je eigen zaken bemoeien?

De meeste mensen werken voor iedereen behalve zichzelf: hun werkgever, de overheid en de bank. Ze richten zich op hun beroep, niet op hun eigen bedrijf. Je beroep is je baan; je bedrijf is je vermogen. Om financieel vrij te zijn, moet je je met je eigen zaken bemoeien door je te richten op je eigen vermogen. Houd je baan, maar gebruik je inkomen om passieve inkomstengenererende activa te verwerven. Je bedrijf is je activakolom, niet je salaris. Echte activa omvatten bedrijven die je niet beheert, aandelen, obligaties en inkomsten genererend onroerend goed. Door je met je eigen zaken te bemoeien, neem je de controle over je financiële toekomst. Zo bouw je een basis voor blijvende rijkdom.

Hier is de sleutel: behoud je dagelijkse baan, maar maak van je echte werk je activakolom.

StoryShot #4: Wat is de geschiedenis van belastingen en de macht van bedrijven?

Oorspronkelijk werden alleen de rijken belast. Maar de honger van de overheid naar geld groeide en de belastingen werden uitgebreid naar alle anderen. Tegenwoordig draagt de middenklasse de zwaarste belastingdruk, terwijl de rijken de belastingwet in hun voordeel gebruiken. De rijken gebruiken bedrijven om hun bezittingen te beschermen en de belastingen te minimaliseren. A bedrijf is een juridische entiteit die losstaat van de eigenaars, waardoor persoonlijke bezittingen worden beschermd tegen rechtszaken. Bedrijven bieden ook enorme belastingvoordelen. Particulieren worden belast voordat ze uitgaven doen; bedrijven worden belast op de winst na aftrek van uitgaven. Hierdoor kan een bedrijf legaal een groot aantal uitgaven afschrijven, waardoor het belastbaar inkomen daalt. Dit is een spel dat de rijken onder de knie hebben.

Het verschil? Werknemers verdienen, betalen belasting en geven dan uit. Bedrijfseigenaren verdienen, geven uit en betalen dan belasting over wat overblijft.

StoryShot #5: Hoe vinden de rijken geld uit?

Kiyosaki stelt: “Het krachtigste bezit dat we allemaal hebben is ons verstand. Als het goed getraind wordt, kan het enorme rijkdom creëren.” De rijken weten dat geld niet echt is; het is verzonnen. Dit vereist financiële intelligentie en het zien van kansen die anderen missen. Om geld uit te vinden, ontwikkel je je financiële IQ door boekhouden, beleggen en marktdynamiek te leren. Het gaat erom te zien wat anderen niet zien en berekende risico's te nemen. Zoals Kiyosaki schrijft: “Winnaars zijn niet bang om te verliezen. Maar verliezers wel. Falen maakt deel uit van het proces van succes.” Een financieel slim persoon kan bijvoorbeeld een noodlijdend pand vinden, het met korting kopen, het renoveren en het dan met winst verkopen of verhuren. Ze creëren waarde en vinden in wezen geld uit. Dit is de ultieme vorm van financiële creativiteit.

De vraag is niet “Kan ik het me veroorloven?” maar eerder “Hoe kan ik het me veroorloven?”. Die verandering in denken verandert alles.

StoryShot #6: Waarom zou je moeten werken om te leren, niet voor geld?

Velen jagen hoogbetaalde banen na, omdat ze denken dat een groter salaris hun problemen zal oplossen. Dit is een kortzichtige visie. Het meest waardevolle dat je tijdens je carrière kunt verwerven is niet geld, maar vaardigheden. De rijken werken om te leren, niet voor het geld. In plaats van je te specialiseren, moet je een generalist worden en leren “van veel iets te weten”. Dit verbreedt je perspectief en helpt je kansen te zien die specialisten missen. De meest essentiële vaardigheden zijn verkoop en marketing. Je kunt het beste product hebben, maar als je het niet kunt verkopen, zul je geen geld verdienen. Door je te richten op leren, investeer je in je grootste bezit: jezelf. Dit is een investering die levenslang rendeert.

Vraag niet “Hoeveel zal ik verdienen?” Vraag “Wat zal ik leren?” Dat is de denkwijze van de rijken.

StoryShot #7: Wat zijn de vijf belangrijkste obstakels om te overwinnen?

Zelfs met een gedegen financiële opleiding slagen velen er niet in om financiële onafhankelijkheid te bereiken door vijf obstakels: angst, cynisme, luiheid, slechte gewoonten en arrogantie. Angst om geld te verliezen komt het meest voor en verlamt mensen om risico's te nemen. Cynisme is een andere hindernis, omdat cynici altijd redenen vinden waarom dingen niet werken. Luiheid, slechte gewoonten zoals te veel uitgeven en arrogantie die leren in de weg staat, zijn ook belangrijke hindernissen. Kiyosaki benadrukt: “Als je je realiseert dat jij het probleem bent, dan kun je jezelf veranderen, iets leren en wijzer worden.” Het overwinnen van deze vijf obstakels is essentieel voor financiële vrijheid. Het is een interne strijd die je moet winnen.

Het grootste obstakel voor rijkdom is niet een gebrek aan geld, maar een gebrek aan moed om je angsten onder ogen te zien.

StoryShot #8: Wat zijn de tien stappen om te beginnen?

Beginnen kan ontmoedigend lijken, maar Kiyosaki geeft tien stappen. Ten eerste, heb een diepe emotionele reden om rijk te zijn. Ten tweede, kies er dagelijks voor om rijk te worden door je uitgaven. Ten derde, kies je vrienden zorgvuldig. Ten vierde, beheers een formule en leer dan een nieuwe. Ten vijfde, betaal jezelf eerst-een kritische gewoonte om rijkdom op te bouwen. Zesde, betaal uw makelaars goed. Ten zevende, wees een “Indiase gever” - krijg uw geld snel terug op investeringen. Achtste, gebruik activa om luxe te kopen, geen schuld. Ten negende, zoek een held en leer van hem. Ten slotte, leer en u zult ontvangen. Deze stappen bieden een duidelijk stappenplan om je reis te beginnen.

Onthoud: actie is altijd beter dan perfectie. Begin klein, maar begin vandaag.

StoryShot #9: Waarom is financiële intelligentie belangrijker dan geld?

In onze veranderende wereld is financiële intelligentie belangrijker dan ooit. Zoals Kiyosaki zegt: “Ik maak me zorgen dat te veel mensen te veel gefocust zijn op geld en niet op hun grootste rijkdom, namelijk hun opleiding.” Financiële intelligentie is het begrijpen en toepassen van financiële concepten - een financieel overzicht lezen, een investering analyseren, een deal structureren. Het is een vaardigheid die je kunt leren en die niet op school wordt aangeleerd. Kiyosaki merkt op dat “intelligentie problemen oplost en geld oplevert. Geld zonder financiële intelligentie is geld dat snel weg is.” Daarom gaan loterijwinnaars vaak failliet. Door je financiële intelligentie te ontwikkelen, investeer je in je meest waardevolle bezit: je geest. Dit is de ultieme vorm van rijkdom.

Denk er eens over na: heb je liever een miljoen dollar of de kennis om een miljoen dollar te verdienen? De kennis duurt eeuwig.

StoryShot #10: Wat is de kracht van geven?

Velen denken dat je hebzuchtig moet zijn om rijk te zijn. Het tegenovergestelde is waar. De meest succesvolle mensen zijn het meest vrijgevig. Zij begrijpen de kracht van geven en wederkerigheid. Zoals Kiyosaki schrijft: “Wanneer je je ‘tekort’ voelt of iets ‘nodig’ hebt, geef dan eerst wat je wilt en het zal met bakken terugkomen.” Als je geeft, geef je het universum het signaal dat je meer dan genoeg hebt en creëer je een vacuüm dat meer overvloed aantrekt. Het gaat niet om geven om te ontvangen, maar om geven vanuit een oprechte vrijgevigheid. Door te geven creëer je een leven van overvloed en voldoening. Het gaat niet alleen om geld verdienen; het gaat om een verschil maken. Dit is een spirituele wet van rijkdom.

De paradox van rijkdom: hoe meer je geeft, hoe meer je ontvangt. Probeer het en ontdek het zelf.

Mentale modellen van Rijke vader Arme vader

Het kasstroomkwadrant

Het Cashflowkwadrant verdeelt mensen in vier categorieën op basis van hoe ze hun inkomen verdienen: Werknemer (E), zelfstandige (S), bedrijfseigenaar (B) en investeerder (I). De linkerkant (E en S) is waar de meeste mensen zich bevinden, werkend voor geld met beperkte vrijheid. De rechterkant (B en I) is waar de rijken zijn, waar het geld voor hen werkt. Echte rijkdom ontstaat door naar de rechterkant van het kwadrant te gaan, waar je systemen en activa creëert die inkomen genereren zonder je directe betrokkenheid. Deze verschuiving vereist een verandering in denkwijze, vaardigheden en inkomstenbronnen. Het gaat over het verschuiven van actief naar passief inkomen. Het doel is om van de linkerkant naar de rechterkant van het kwadrant te gaan.

Aan welke kant van het kwadrant sta jij? Nog belangrijker, aan welke kant wil je staan?

Financiële onafhankelijkheid

Financiële onafhankelijkheid is genoeg passief inkomen hebben om je levensonderhoud te betalen. Het gaat er niet om rijk te zijn; het gaat erom vrij te zijn. Om je financiële onafhankelijkheid te berekenen, vermenigvuldig je je maandelijkse uitgaven met 12 om je jaarlijkse uitgaven te krijgen. Deel dat getal vervolgens door uw verwachte jaarlijkse rendement op investeringen (meestal 4-8%, gebaseerd op de 4% regel). Het resultaat is de hoeveelheid geld die u nodig hebt in inkomstengenererende activa om financieel vrij te zijn. Als uw jaarlijkse uitgaven bijvoorbeeld $40.000 zijn en u een rendement van 5% verwacht, hebt u $800.000 aan activa nodig. Dat is je doel. Dit getal maakt je doel concreet en meetbaar. Het verandert een vage droom in een haalbaar doel.

Implementatiegids

-Vandaag (5 minuten): Bereken je nettowaarde. Maak een lijst van al je bezittingen (dingen die geld in je zak stoppen) en schulden (dingen die geld uit je zak halen). Wees heel eerlijk: je huis is waarschijnlijk een passiefpost. Dit is je financiële startlijn. Deze eenvoudige oefening zal je een krachtige dosis realiteit geven.

-Deze week (15 minuten): Lees een hoofdstuk van een boek over persoonlijke financiën of beleggen. Maak er een gewoonte van om minstens één financieel boek per maand te lezen. Kennis is het nieuwe geld. Begin met The Intelligent Investor of The Simple Path to Wealth. U kunt ook gratis bronnen voor financiële educatie bekijken op Khan Academie. Deze kleine gewoonte zal na verloop van tijd enorme dividenden opleveren.

-Doorlopende praktijk: Houd je uitgaven 30 dagen bij. Zo kun je zien waar je geld naartoe gaat en waar je kunt bezuinigen om geld te gebruiken voor het verwerven van activa. Gebruik een eenvoudige spreadsheet of een app zoals Mint of YNAB. Je kunt niet beheren wat je niet meet. Dit is de eerste stap om controle te krijgen over je geld.

Definitieve samenvatting

Deze samenvatting van Rich Dad Poor Dad bevat de belangrijkste lessen uit een van de meest invloedrijke boeken over persoonlijke financiën ooit geschreven. Rich Dad Poor Dad is een must-read voor iedereen die financiële vrijheid wil bereiken. Het daagt de conventionele wijsheid over geld uit en biedt een praktisch stappenplan om rijkdom op te bouwen. De kernboodschap van het boek is dat financiële educatie de sleutel is tot een leven in overvloed. Door de taal van het geld te leren en de mentaliteit van de rijken aan te nemen, kun je je financiële lot in eigen handen nemen en het leven van je dromen creëren.

Kiyosaki herinnert ons eraan: “Je bent alleen arm als je opgeeft. Het belangrijkste is dat je iets hebt gedaan.” Begin vandaag nog met het berekenen van je nettowaarde, het lezen van een boek over financiële educatie en het bijhouden van je uitgaven. De reis naar financiële vrijheid begint met één enkele stap. Dit boek gaat niet alleen over geld; het gaat over vrijheid.

De vraag is niet of je het je kunt veroorloven om te investeren in je financiële educatie. De vraag is: kun je het je veroorloven om het niet te doen?

Gerelateerde boeksamenvattingen

-Samenvatting van het Cashflowkwadrant van Rich Dad door Robert Kiyosaki - Klaar om van de linkerkant van het kwadrant naar de rechterkant te gaan? Ontdek hoe Kiyosaki's follow-up het exacte pad van werknemer naar investeerder onthult, en waarom je inkomstenbron er meer toe doet dan je inkomstenbedrag...

-De zaken van de 21e eeuw samenvatting door Robert Kiyosaki - Wat als 72% van de Amerikanen liever voor zichzelf zou willen werken, maar niet weet waar te beginnen? Ontdek waarom Kiyosaki gelooft dat netwerkmarketing het ultieme pad is van het E- en S-kwadrant naar echte financiële vrijheid in het B-kwadrant, en hoe je een recessiebestendig bedrijf kunt opbouwen dat voor jou werkt...

-Think and Grow Rich samenvatting door Napoleon Hill - Wat als 13 principes onbeperkte rijkdom konden ontsluiten? Ontdek de tijdloze succesfilosofie die meer miljonairs heeft gecreëerd dan welk ander boek ook, gebaseerd op Hill's 20-jarige studie van 's werelds rijkste mensen...

-Samenvatting van de intelligente belegger door Benjamin Graham - Wil je de geheimen van value investing leren die Warren Buffett gebruikte om zijn fortuin op te bouwen? Ontdek hoe Graham's tijdloze principes je kunnen helpen een solide en winstgevende beleggingsportefeuille op te bouwen zonder te gokken op populaire aandelen...

-Ik zal je leren rijk te zijn samenvatting door Ramit Sethi - Klaar om te stoppen met je zorgen te maken over geld en te beginnen met een rijk leven? Ontdek hoe Sethi's 6-weekse programma je kan helpen je financiën te automatiseren, geen schuldgevoel over uitgaven meer te hebben en moeiteloos rijkdom op te bouwen...

-Hoe word ik rijk samenvatting door Naval Ravikant - Wat als rijkdom niet draait om geluk, maar om hefboomwerking? Leer hoe Naval's onconventionele wijsheid over het opbouwen van rijkdom, geluk en vrijheid je kan helpen te ontsnappen aan de 9-tot-5 sleur en een leven van overvloed kan creëren ...

-Midas Touch samenvatting door Robert Kiyosaki en Donald Trump - Wat hebben een vastgoedmagnaat en een financiële opvoeder gemeen? Ontdek de vijf belangrijkste ondernemerstrekken die Kiyosaki en Trump delen, en hoe je die kunt ontwikkelen om alles wat je aanraakt in goud te veranderen...

-Samenvatting van Total Money Makeover door Dave Ramsey - Verdrinken in de schulden en leven van salarisstrookje tot salarisstrookje? Ontdek Ramsey's bewezen 7-stappenplan om schulden te elimineren, een noodfonds op te bouwen en totale financiële vrede te bereiken, zelfs als je vanaf nul begint...

-Samenvatting Engel door Jason Calacanis - Ooit afgevraagd hoe vroege investeerders in Uber en Robinhood miljoenen verdienden? Leer de geheimen van angel investing van Silicon Valley's meest succesvolle investeerder, en hoe jij aan de slag kunt met slechts $1,000...

-Samenvatting van The Millionaire Fastlane door M.J. DeMarco - Heb je genoeg van de trage weg naar rijkdom die 40 jaar duurt? Ontdek hoe het Fastlane-raamwerk van DeMarco je kan helpen een bedrijf op te bouwen dat enorme rijkdom genereert in jaren, niet decennia, en je de vrijheid geeft om te leven op je eigen voorwaarden...

Beoordeling

Wij geven Rich Dad Poor Dad een 4.3/5. Hoe zou jij Rich Dad Poor Dad beoordelen op basis van onze samenvatting?

Top Citaten van Rijke Papa Arme Papa

“De armen en de middenklasse werken voor geld. De rijken laten geld voor hen werken.”

“Regel #1: Je moet het verschil weten tussen activa en passiva, en activa kopen. Als je rijk wilt worden, is dit alles wat je moet weten.”

“Winnaars zijn niet bang om te verliezen. Maar verliezers wel. Falen maakt deel uit van het proces van succes. Mensen die falen vermijden, vermijden ook succes.”

“Je bent alleen arm als je opgeeft. Het belangrijkste is dat je iets gedaan hebt. De meeste mensen praten en dromen alleen maar over rijk worden. Jij hebt iets gedaan.”

Infographic

Ontvang de volledige versie van deze Rich Dad Poor Dad samenvatting en infographic op de StoryShots app.

Rich Dad Poor Dad PDF, gratis luisterboek en geanimeerde samenvatting van het boek

Dit was het topje van de ijsberg. Om in de details te duiken en Robert Kiyosaki te steunen, bestel Rich Dad Poor Dad of krijg het audioboek gratis op Amazon.

Vond je de lessen die je hier leerde leuk? Reageer hieronder of deel om te laten zien dat je het belangrijk vindt.

Nieuw bij StoryShots? Ontvang de PDF, gratis audio en geanimeerde versies van deze analyse en samenvatting van Rich Dad Poor Dad en honderden andere best verkochte non-fictie boeken in onze gratis top-ranking app. Het is door Apple, The Guardian, de VN en Google genoemd als een van 's werelds beste lees- en leerapps.

Te goed.

Mijn favoriet was werken voor de vaardigheid, niet voor het geld. Past helemaal bij mij!

En activa genereren die je schulden betalen. Nog een super gedachte.

Bedankt voor het delen van je gedachten!

Robert kiyosaki mijn favoriete mentor

Bedankt voor je commentaar!

Bedankt.

Graag gedaan. Bedankt voor het lezen van onze inhoud!

Graag gedaan. Dank u voor uw commentaar!