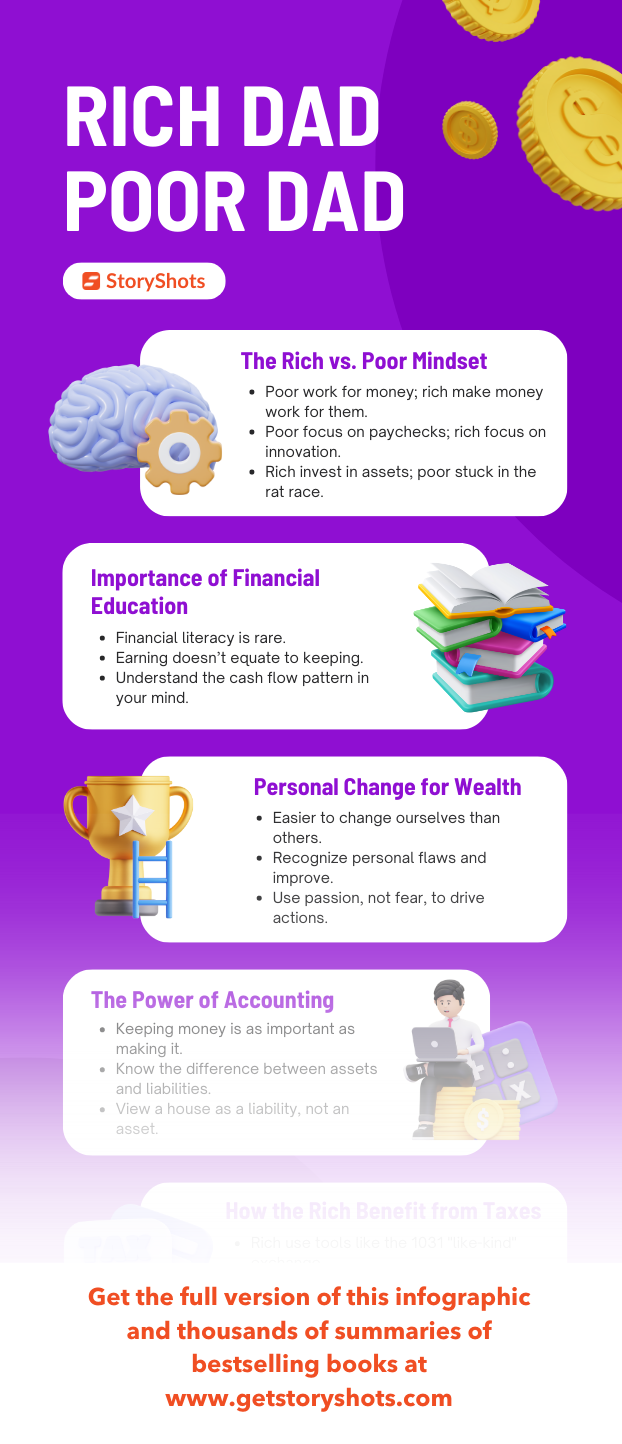

Rich Dad Poor Dad Summary & Infographic | Robert Kiyosaki

Ce que les riches enseignent à leurs enfants sur l'argent et que les pauvres et les classes moyennes n'enseignent pas !

Saviez-vous que 90% des millionnaires construisent leur richesse grâce à leurs actifs et non à des salaires élevés ? Pourtant, la plupart des gens passent leur vie à travailler pour l'argent au lieu de faire travailler l'argent pour eux. Et si tout ce que vous avez appris sur l'argent à l'école était conçu pour vous maintenir dans une situation financière difficile... ?

La vie s'active. A Rich Dad Poor Dad qui prenait la poussière sur votre étagère ? Prenez plutôt les idées clés dès maintenant.

Nous ne faisons qu'effleurer la surface dans ce résumé de Rich Dad Poor Dad. Si vous n'avez pas encore le livre de Robert Kiyosaki, commandez-le. ici ou obtenez le livre audio gratuitement pour apprendre les détails juteux.

Avertissement : il s'agit d'un résumé et d'une analyse non officiels.

Rich Dad Poor Dad Summary | 10 Key Ideas & Quotes

| Élément | Détails |

| Livre | Rich Dad Poor Dad par Robert T. Kiyosaki |

| Idée maîtresse | La littératie financière et la compréhension de la différence entre un actif et un passif sont les éléments fondamentaux de la richesse, et non le salaire ou l'éducation. |

| Principaux points à retenir | 1. Les riches ne travaillent pas pour l'argent ; ils font travailler l'argent pour eux grâce à leurs actifs. 2. Votre résidence principale est un passif, pas un actif - concentrez-vous sur l'acquisition d'actifs générateurs de revenus. 3. L'éducation financière est votre meilleur atout et la clé pour échapper à la “Rat Race”.” |

| Meilleur pour | Toute personne se sentant piégée par son salaire, cherchant à s'affranchir de la “course aux rats” et prête à construire une indépendance financière durable grâce à l'éducation financière. |

| Temps de lecture | 11 minutes |

Introduction

Avez-vous déjà eu l'impression d'être dans une roue de hamster, de travailler plus dur mais de n'arriver à rien ? C'est la “Rat Race”, dit Robert Kiyosaki. Ce n'est pas votre revenu qui compte, mais votre éducation financière. Rich Dad Poor Dad a déclenché un mouvement mondial en révélant une vérité surprenante : le vieux conseil “étudier, travailler, épargner” est un piège. Le résumé de Rich Dad Poor Dad vous montre comment les riches font travailler l'argent pour eux, et non l'inverse. Il est devenu depuis le livre de finances personnelles #1 de tous les temps, transformant la façon dont des millions de personnes pensent à l'argent et à l'investissement.

À propos de Robert T. Kiyosaki

Robert T. Kiyosaki est un homme d'affaires, un investisseur et un auteur américain, surtout connu pour la série Rich Dad Poor Dad. Américain d'origine japonaise de la quatrième génération et vétéran du corps des Marines, Kiyosaki a fondé l'entreprise La société Rich Dad pour dispenser une éducation financière par le biais de livres et de séminaires. Ses ouvrages ont été traduits en 51 langues et vendus à plus de 41 millions d'exemplaires dans le monde, ce qui fait de lui l'une des voix les plus influentes dans le domaine des finances personnelles.

StoryShot #1 : Pourquoi les riches ne travaillent-ils pas pour l'argent ?

Le parcours professionnel typique - bon emploi, salaire régulier - est un piège qui mène à la “course aux rats”. La peur de la pauvreté pousse les gens à travailler plus dur, mais l'augmentation des revenus ne fait qu'accroître les dépenses. On n'avance jamais. Comme le dit Kiyosaki, “la plupart des gens deviennent esclaves de l'argent”. Les riches, eux, font travailler l'argent pour eux. Il ne s'agit pas de trouver un emploi, mais de devenir un investisseur. L'objectif est d'acquérir des actifs qui génèrent des revenus passifs, ce qui permet de ne plus dépendre d'un salaire. C'est comme planter un arbre qui donne des fruits pendant des années, au lieu de couper constamment du bois pour un salaire journalier. C'est le secret de la vraie richesse. Ce changement d'état d'esprit est la première étape, et la plus cruciale, vers la liberté financière.

StoryShot #2 : Quelle est la différence entre un actif et un passif ?

La plupart des gens éprouvent des difficultés financières parce qu'ils ne comprennent pas la différence cruciale entre un actif et un passif. Un actif met de l'argent dans votre poche. Un passif vous fait perdre de l'argent. C'est aussi simple que cela. Les riches achètent des actifs ; les pauvres et la classe moyenne achètent des passifs qu'ils prennent pour des actifs. Par exemple, un bien immobilier locatif générant un flux de trésorerie positif est un actif. En revanche, l'hypothèque de votre maison est un passif. Le père riche de Kiyosaki lui a appris que “les riches acquièrent des actifs. Les pauvres et la classe moyenne acquièrent des passifs qu'ils prennent pour des actifs”. Cette simple distinction est la clé de l'indépendance financière. Comprendre cette différence est le fondement de la littératie financière.

Vous voulez connaître le moyen le plus rapide de constituer votre colonne d'actifs ? Commencez modestement et concentrez-vous sur les flux de trésorerie, pas sur l'appréciation.

StoryShot #3 : Comment s'occuper de ses propres affaires ?

La plupart des gens travaillent pour tout le monde sauf pour eux-mêmes : leur employeur, le gouvernement et la banque. Ils se concentrent sur leur profession et non sur leur propre entreprise. Votre profession est votre travail ; votre entreprise est votre patrimoine. Pour être libre financièrement, vous devez vous occuper de vos propres affaires en vous concentrant sur votre colonne d'actifs. Conservez votre emploi, mais utilisez vos revenus pour acquérir des actifs passifs générateurs de revenus. C'est votre entreprise qui constitue votre colonne d'actifs, et non votre salaire. Les actifs réels comprennent les entreprises que vous ne gérez pas, les actions, les obligations et les biens immobiliers productifs. En vous occupant de vos propres affaires, vous prenez le contrôle de votre avenir financier. C'est ainsi que vous posez les bases d'une richesse durable.

Voici la clé : gardez votre emploi de jour, mais faites en sorte que votre véritable travail soit la construction de votre colonne d'actifs.

StoryShot #4 : Quelle est l'histoire des impôts et du pouvoir des entreprises ?

À l'origine, seuls les riches étaient taxés. Mais l'appétit du gouvernement pour l'argent s'est accru et les impôts ont été étendus à tous les autres. Aujourd'hui, c'est la classe moyenne qui supporte la charge fiscale la plus lourde, tandis que les riches utilisent le code des impôts à leur avantage. Les riches utilisent des sociétés pour protéger leurs actifs et minimiser les impôts. A société est une entité juridique distincte de ses propriétaires, ce qui met les actifs personnels à l'abri des poursuites judiciaires. Les sociétés offrent également d'énormes avantages fiscaux. Les particuliers sont imposés avant de dépenser ; les sociétés sont imposées sur les bénéfices après déduction des dépenses. Cela permet à une société de déduire légalement un large éventail de dépenses, réduisant ainsi son revenu imposable. C'est un jeu que les riches maîtrisent parfaitement.

La différence ? Les salariés gagnent, paient des impôts, puis dépensent. Les chefs d'entreprise gagnent, dépensent, puis paient des impôts sur ce qui reste.

StoryShot #5 : Comment les riches inventent-ils l'argent ?

Comme l'affirme Kiyosaki, “l'atout le plus puissant que nous possédons tous est notre esprit. S'il est bien formé, il peut créer d'énormes richesses”. Les riches savent que l'argent n'est pas réel ; il est inventé. Pour cela, il faut faire preuve d'intelligence financière et savoir saisir les opportunités que d'autres ne voient pas. Pour inventer de l'argent, développez votre QI financier en apprenant la comptabilité, l'investissement et la dynamique des marchés. Il s'agit de voir ce que les autres ne voient pas et de prendre des risques calculés. Comme l'écrit Kiyosaki, “les gagnants n'ont pas peur de perdre. Les perdants, eux, ont peur. L'échec fait partie du processus de réussite”. Par exemple, une personne financièrement avisée peut trouver un bien immobilier en difficulté, l'acheter à prix réduit, le rénover, puis le vendre ou le louer avec profit. Elle crée de la valeur et, par essence, invente de l'argent. C'est la forme ultime de créativité financière.

La question n'est pas “Est-ce que je peux me le permettre ?” mais plutôt “Comment puis-je me le permettre ?”. Ce changement de mentalité change tout.

StoryShot #6 : Pourquoi travailler pour apprendre et non pour gagner de l'argent ?

Nombreux sont ceux qui courent après des emplois bien rémunérés, pensant qu'un salaire plus élevé résoudra leurs problèmes. C'est une vision à court terme. La chose la plus précieuse que vous puissiez acquérir au cours de votre carrière n'est pas l'argent, mais les compétences. Les riches travaillent pour apprendre, pas pour gagner de l'argent. Au lieu de vous spécialiser, devenez un généraliste, en apprenant à “en savoir un peu sur beaucoup de choses”. Cela élargit votre perspective et vous aide à repérer les opportunités que les spécialistes manquent. Les compétences les plus importantes sont la vente et le marketing. Vous pouvez avoir le meilleur produit, mais si vous ne pouvez pas le vendre, vous ne gagnerez pas d'argent. En vous concentrant sur l'apprentissage, vous investissez dans votre plus grand atout : vous-même. C'est un investissement qui vous rapportera toute votre vie.

Ne demandez pas “Combien vais-je gagner ?”. Demandez plutôt “Qu'est-ce que je vais apprendre ?” C'est l'état d'esprit des riches.

StoryShot #7 : Quels sont les cinq principaux obstacles à surmonter ?

Même avec une solide éducation financière, de nombreuses personnes ne parviennent pas à atteindre l'indépendance financière en raison de cinq obstacles : la peur, le cynisme, la paresse, les mauvaises habitudes et l'arrogance. La peur de perdre de l'argent est l'obstacle le plus courant, car elle paralyse les gens et les empêche de prendre des risques. Le cynisme est un autre obstacle, car les cyniques trouvent toujours des raisons pour lesquelles les choses ne fonctionnent pas. La paresse, les mauvaises habitudes comme les dépenses excessives et l'arrogance qui empêche d'apprendre sont également des obstacles importants. Kiyosaki souligne que “si vous vous rendez compte que vous êtes le problème, vous pouvez vous changer, apprendre quelque chose et devenir plus sage”. Il est essentiel de surmonter ces cinq obstacles pour atteindre la liberté financière. C'est une bataille intérieure que vous devez gagner.

Le plus grand obstacle à la richesse n'est pas le manque d'argent, mais le manque de courage pour affronter ses peurs.

StoryShot #8 : Quelles sont les dix étapes pour démarrer ?

Commencer peut sembler décourageant, mais Kiyosaki propose dix étapes. Tout d'abord, ayez une raison émotionnelle profonde d'être riche. Deuxièmement, choisissez d'être riche chaque jour en dépensant. Troisièmement, choisissez soigneusement vos amis. Quatrièmement, maîtrisez une formule, puis apprenez-en une nouvelle. Cinquièmement, payez-vous d'abord - une habitude essentielle à la construction de la richesse. Sixièmement, payez bien vos courtiers. Septièmement, soyez un “donneur indien” - récupérez rapidement votre argent sur les investissements. Huitièmement, utilisez vos actifs pour acheter des produits de luxe, pas pour vous endetter. Neuvièmement, trouvez un héros et apprenez de lui. Enfin, enseignez et vous recevrez. Ces étapes constituent une feuille de route claire pour commencer votre voyage.

N'oubliez pas que l'action l'emporte toujours sur la perfection. Commencez petit, mais commencez dès aujourd'hui.

StoryShot #9 : Pourquoi l'intelligence financière est-elle plus importante que l'argent ?

Dans notre monde en mutation, l'intelligence financière est plus importante que jamais. Comme le dit Kiyosaki, “je suis préoccupé par le fait que trop de gens se concentrent trop sur l'argent et non sur leur plus grande richesse, qui est leur éducation”. L'intelligence financière consiste à comprendre et à appliquer des concepts financiers - lire un état financier, analyser un investissement, structurer une transaction. Il s'agit d'une compétence qui s'apprend et qui n'est pas enseignée à l'école. Kiyosaki note que “l'intelligence résout les problèmes et produit de l'argent. L'argent sans intelligence financière est de l'argent qui disparaît rapidement”. C'est pourquoi les gagnants de la loterie sont souvent ruinés. En développant votre intelligence financière, vous investissez dans votre bien le plus précieux : votre esprit. C'est la forme ultime de la richesse.

Pensez-y : préférez-vous avoir un million de dollars ou les connaissances nécessaires pour gagner un million de dollars ? Le savoir est éternel.

StoryShot #10 : Quel est le pouvoir du don ?

Beaucoup pensent que pour être riche, il faut être gourmand. C'est le contraire qui est vrai. Les personnes qui réussissent le mieux sont les plus généreuses. Elles comprennent le pouvoir du don et de la réciprocité. Comme l'écrit Kiyosaki, “chaque fois que vous vous sentez ‘à court’ ou en ‘manque’ de quelque chose, donnez d'abord ce que vous voulez et cela vous reviendra à la pelle”. Lorsque vous donnez, vous signalez à l'univers que vous avez plus que ce qu'il vous faut, créant ainsi un vide qui attire l'abondance. Il ne s'agit pas de donner pour recevoir, mais de faire preuve d'une générosité authentique. En acceptant de donner, vous créez une vie d'abondance et d'épanouissement. Il ne s'agit pas seulement de gagner de l'argent, mais de faire la différence. Il s'agit d'une loi spirituelle de la richesse.

Le paradoxe de la richesse : plus vous donnez, plus vous recevez. Essayez et constatez par vous-même.

Modèles mentaux de Rich Dad Poor Dad

Le quadrant de la trésorerie

Le quadrant des flux de trésorerie divise les personnes en quatre catégories en fonction de la manière dont elles gagnent leur vie : Salarié (E), Travailleur indépendant (S), Propriétaire d'entreprise (B) et Investisseur (I). Le côté gauche (E et S) correspond à la situation de la plupart des gens, qui travaillent pour de l'argent avec une liberté limitée. Le côté droit (B et I) est celui des riches, qui font travailler l'argent pour eux. La véritable richesse vient du passage au côté droit du quadrant, où vous créez des systèmes et des actifs qui génèrent des revenus sans que vous ayez à vous impliquer directement. Cette évolution nécessite un changement d'état d'esprit, de compétences et de sources de revenus. Il s'agit de passer d'un revenu actif à un revenu passif. L'objectif est de passer du côté gauche au côté droit du quadrant.

De quel côté du quadrant vous situez-vous ? Plus important encore, de quel côté voulez-vous vous situer ?

Numéro d'indépendance financière

L'indépendance financière consiste à disposer d'un revenu passif suffisant pour couvrir ses frais de subsistance. Il ne s'agit pas d'être riche, mais d'être libre. Pour calculer le chiffre de votre indépendance financière, multipliez vos dépenses mensuelles par 12 pour obtenir vos dépenses annuelles. Divisez ensuite ce chiffre par le rendement annuel escompté de vos investissements (généralement de 4 à 8%, d'après le Règle 4%). Le résultat est le montant d'argent dont vous avez besoin en actifs générateurs de revenus pour être financièrement libre. Par exemple, si vos dépenses annuelles s'élèvent à $40 000 et que vous attendez un rendement de 5%, vous avez besoin de $800 000 d'actifs. C'est votre objectif. Ce chiffre rend votre objectif concret et mesurable. Il transforme un rêve vague en un objectif réalisable.

Guide de mise en œuvre

-Aujourd'hui (5 minutes) : Calculez votre valeur nette. Dressez la liste de vos actifs (ce qui vous rapporte de l'argent) et de vos passifs (ce qui vous enlève de l'argent). Soyez franchement honnête - votre maison est probablement un élément de passif. C'est votre point de départ financier. Ce simple exercice vous donnera une bonne dose de réalité.

-Cette semaine (15 minutes) : Lisez un chapitre d'un livre sur les finances personnelles ou l'investissement. Prenez l'habitude de lire au moins un livre financier par mois. La connaissance est le nouvel argent. Commencez par The Intelligent Investor ou The Simple Path to Wealth. Vous pouvez également explorer les ressources gratuites d'éducation financière sur Académie Khan. Cette petite habitude portera ses fruits au fil du temps.

-Pratique continue : Suivez vos dépenses pendant 30 jours. Cela vous aidera à déterminer où va votre argent et où vous pouvez le réduire pour le réorienter vers l'acquisition d'actifs. Utilisez une simple feuille de calcul ou une application comme Mint ou YNAB. Vous ne pouvez pas gérer ce que vous ne mesurez pas. C'est la première étape pour prendre le contrôle de votre argent.

Résumé final

Ce résumé de Rich Dad Poor Dad a couvert les leçons essentielles de l'un des livres de finances personnelles les plus influents jamais écrits. Rich Dad Poor Dad est un ouvrage incontournable pour tous ceux qui souhaitent atteindre la liberté financière. Il remet en question les idées reçues sur l'argent et fournit une feuille de route pratique pour se constituer un patrimoine. Le message principal du livre est que l'éducation financière est la clé d'une vie d'abondance. En apprenant le langage de l'argent et en adoptant l'état d'esprit des riches, vous pouvez prendre le contrôle de votre destin financier et créer la vie de vos rêves.

Comme le rappelle Kiyosaki, “on n'est pauvre que si l'on abandonne. Le plus important, c'est que vous ayez fait quelque chose.” Commencez dès aujourd'hui en calculant votre valeur nette, en lisant un livre d'éducation financière et en suivant vos dépenses. Le voyage vers la liberté financière commence par un simple pas. Ce livre n'est pas seulement une question d'argent ; c'est une question de liberté.

La question n'est pas de savoir si vous pouvez vous permettre d'investir dans votre éducation financière. La question est : pouvez-vous vous permettre de ne pas le faire ?

Résumés de livres connexes

-Résumé du quadrant des flux de trésorerie de Rich Dad par Robert Kiyosaki - Prêt à passer du côté gauche du quadrant au côté droit ? Découvrez comment le suivi de Kiyosaki révèle le chemin exact de l'employé à l'investisseur, et pourquoi votre source de revenu importe plus que le montant de votre revenu...

-L'entreprise du 21e siècle résumé par Robert Kiyosaki - Et si 72% des Américains préféraient travailler pour eux-mêmes mais ne savaient pas par où commencer ? Découvrez pourquoi Kiyosaki pense que le marketing de réseau est la voie ultime pour passer des quadrants E et S à la véritable liberté financière dans le quadrant B, et comment vous pouvez construire une entreprise à l'épreuve de la récession qui fonctionne pour vous...

-Pensez et devenez riche résumé par Napoleon Hill - Et si 13 principes pouvaient débloquer une richesse illimitée ? Découvrez la philosophie intemporelle du succès qui a créé plus de millionnaires que n'importe quel autre livre, basée sur l'étude de 20 ans de Hill sur les personnes les plus riches du monde...

-Résumé de l'investisseur intelligent par Benjamin Graham - Vous voulez apprendre les secrets de l'investissement de valeur que Warren Buffett a utilisés pour bâtir sa fortune ? Découvrez comment les principes intemporels de Graham peuvent vous aider à construire un portefeuille d'investissement solide et rentable sans parier sur les actions en vogue...

-Je vous apprendrai à être riche résumé par Ramit Sethi - Prêt à ne plus vous soucier de l'argent et à commencer à vivre une vie riche ? Découvrez comment le programme de 6 semaines de Ramit Sethi peut vous aider à automatiser vos finances, à ne plus vous sentir coupable de vos dépenses et à vous enrichir sans effort...

-Résumé de l'article "How to Get Rich" (Comment devenir riche) par Naval Ravikant - Et si la richesse n'était pas une question de chance mais d'effet de levier ? Découvrez comment la sagesse non conventionnelle de Naval sur la construction de la richesse, du bonheur et de la liberté peut vous aider à échapper à la routine du 9 à 5 et à créer une vie d'abondance...

-Résumé de Midas Touch par Robert Kiyosaki et Donald Trump - Qu'ont en commun un magnat de l'immobilier et un éducateur financier ? Découvrez les cinq principales caractéristiques entrepreneuriales que Kiyosaki et Trump partagent, et comment vous pouvez les développer pour transformer tout ce que vous touchez en or...

-Résumé de Total Money Makeover par Dave Ramsey - Croulant sous les dettes et vivant au jour le jour ? Découvrez le plan éprouvé en 7 étapes de Dave Ramsey pour éliminer les dettes, constituer un fonds d'urgence et parvenir à une paix financière totale, même si vous partez de zéro...

-Résumé de l'ange par Jason Calacanis - Vous êtes-vous déjà demandé comment les premiers investisseurs d'Uber et de Robinhood ont gagné des millions ? Apprenez les secrets de l'investissement providentiel de l'investisseur le plus prospère de la Silicon Valley, et comment vous pouvez commencer avec seulement $1,000...

-Le résumé du Millionaire Fastlane par M.J. DeMarco - Fatigué de la voie lente qui mène à la richesse et qui prend 40 ans ? Découvrez comment le cadre Fastlane de DeMarco peut vous aider à construire une entreprise qui génère une richesse massive en quelques années, et non en plusieurs décennies, et vous donne la liberté de vivre votre vie selon vos propres termes...

Classement

Nous attribuons à Rich Dad Poor Dad la note de 4,3/5. Quelle note donneriez-vous à Rich Dad Poor Dad d'après notre résumé ?

Citations de Rich Dad Poor Dad

“Les pauvres et la classe moyenne travaillent pour l'argent. Les riches font travailler l'argent pour eux”.”

“Règle #1 : Vous devez connaître la différence entre un actif et un passif, et acheter des actifs. Si vous voulez être riche, c'est tout ce que vous devez savoir”.”

“Les gagnants n'ont pas peur de perdre. Les perdants, eux, ont peur. L'échec fait partie du processus de réussite. Les personnes qui évitent l'échec évitent également le succès.”

“On n'est pauvre que si l'on abandonne. Le plus important, c'est que vous ayez fait quelque chose. La plupart des gens ne font que parler et rêver de devenir riches. Vous avez fait quelque chose.”

Infographie

Obtenir la version complète du résumé et de l'infographie de Rich Dad Poor Dad sur l'application StoryShots.

Rich Dad Poor Dad PDF, livre audio gratuit et résumé animé du livre

Il s'agit de la partie émergée de l'iceberg. Pour plonger dans les détails et soutenir Robert Kiyosaki, commandez Rich Dad Poor Dad ou obtenez le livre audio gratuitement sur Amazon.

Avez-vous aimé les leçons que vous avez apprises ici ? Commentez ci-dessous ou partagez-les pour montrer votre intérêt.

Nouveau sur StoryShots ? Obtenez le PDF, la version audio gratuite et la version animée de cette analyse et de ce résumé de Rich Dad Poor Dad et de centaines d'autres livres de non-fiction à succès dans notre section application gratuite de premier rang. Apple, The Guardian, les Nations unies et Google l'ont classée parmi les meilleures applications de lecture et d'apprentissage au monde.

Trop bien.

Mon préféré était de travailler pour les compétences, pas pour l'argent. Ça me correspond tout à fait !

Et générer des actifs qui paient vos dettes. Une autre super idée.

Merci de partager vos réflexions !

Robert kiyosaki mon mentor préféré

Merci pour votre commentaire !

Merci !

Vous êtes les bienvenus. Merci de lire notre contenu !

Vous êtes le bienvenu. Merci pour votre commentaire !