Resumen e infografía de Padre Rico, Padre Pobre | Robert Kiyosaki

Lo que los ricos enseñan a sus hijos sobre el dinero que los pobres y la clase media no hacen

¿Sabías que 90% de los millonarios construyen su riqueza a través de activos, no de salarios altos? Sin embargo, la mayoría de la gente se pasa la vida trabajando por dinero en lugar de hacer que el dinero trabaje para ellos. ¿Qué pasaría si todo lo que aprendiste sobre el dinero en la escuela estuviera diseñado para mantenerte en apuros financieros...?

La vida es muy ajetreada. Tiene Padre Rico Padre Pobre ¿ha estado acumulando polvo en su estantería? En lugar de ello, recoja ahora las ideas clave.

En este resumen de Padre Rico, Padre Pobre estamos arañando la superficie. Si aún no tienes el libro de Robert Kiyosaki, pídelo. aquí o consiga el audiolibro gratis para conocer los detalles más jugosos.

Descargo de responsabilidad: Este es un resumen y análisis no oficial.

Resumen de Padre Rico, Padre Pobre | 10 ideas clave y citas

| Elemento | Detalles |

| Reserve | Padre rico, padre pobre, de Robert T. Kiyosaki |

| Idea central | Los conocimientos financieros y la comprensión de la diferencia entre un activo y un pasivo son los pilares fundamentales de la riqueza, no el salario ni la educación. |

| Puntos clave | 1. Los ricos no trabajan por dinero; hacen que el dinero trabaje para ellos a través de activos. 2. Tu residencia principal es un pasivo, no un activo: céntrate en adquirir activos que generen ingresos. 3. La educación financiera es tu mayor activo y la clave para escapar de la “carrera de ratas”.” |

| Lo mejor para | Cualquier persona que se sienta atrapada por su sueldo, que quiera liberarse de la “carrera de ratas” y esté dispuesta a construir una independencia financiera duradera a través de la educación financiera. |

| Tiempo de lectura | 11 minutos |

Introducción

¿Alguna vez has sentido que estás en una rueda de hámster, trabajando duro pero sin llegar a ninguna parte? Eso es la “carrera de la rata”, dice Robert Kiyosaki. No se trata de tus ingresos, sino de tu educación financiera. Padre Rico Padre Pobre encendió un movimiento mundial al revelar una verdad sorprendente: el viejo consejo de “estudia, trabaja, ahorra” es una trampa. Este resumen de Padre Rico, Padre Pobre le muestra cómo los ricos hacen que el dinero trabaje para ellos, en lugar de al revés. Desde entonces se ha convertido en el libro de finanzas personales #1 de todos los tiempos, transformando la forma en que millones de personas piensan sobre el dinero y la inversión.

Acerca de Robert T. Kiyosaki

Robert T. Kiyosaki es un empresario, inversor y escritor estadounidense, conocido sobre todo por la serie Padre Rico, Padre Pobre. Americano de origen japonés de cuarta generación y veterano de la Infantería de Marina de EE.UU., Kiyosaki fundó la empresa Empresa Padre Rico para impartir educación financiera a través de libros y seminarios. Su obra se ha traducido a 51 idiomas y ha vendido más de 41 millones de ejemplares en todo el mundo, lo que le convierte en una de las voces más influyentes en el ámbito de las finanzas personales.

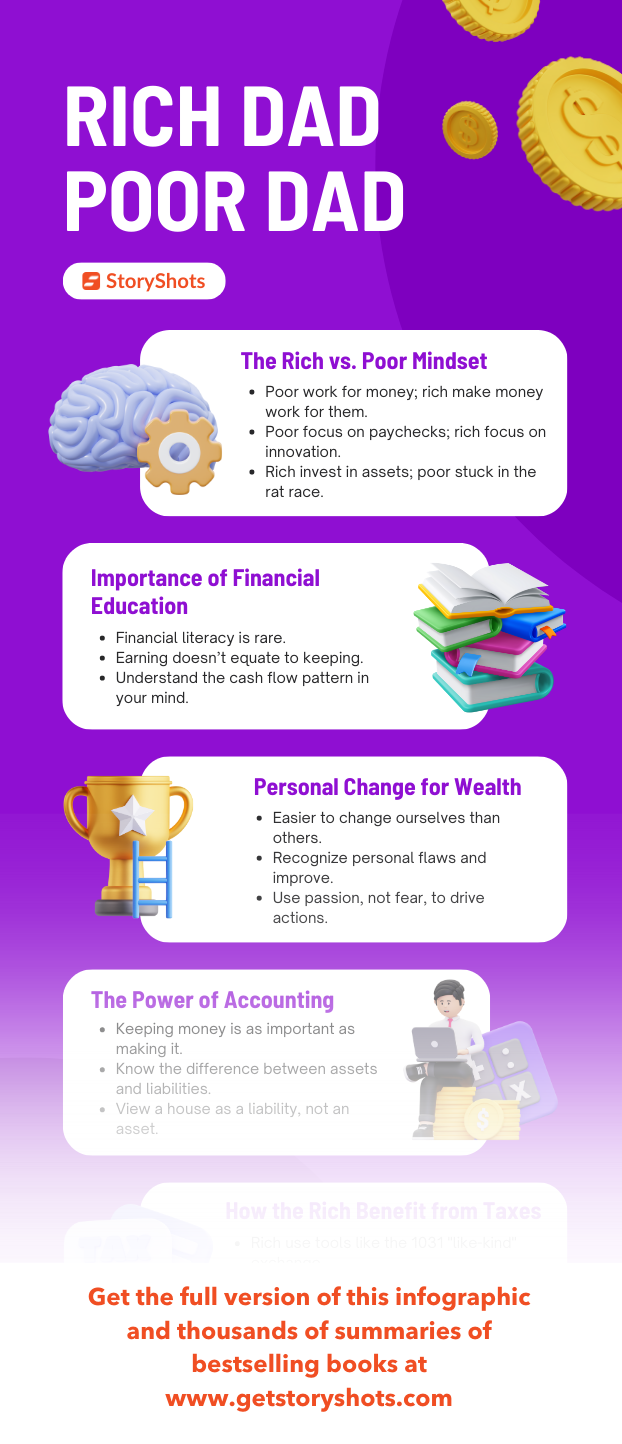

StoryShot #1: ¿Por qué los ricos no trabajan por dinero?

La trayectoria profesional típica -buen trabajo, sueldo fijo- es una trampa que conduce a la “carrera de ratas”. El miedo a la pobreza impulsa a la gente a trabajar más, pero más ingresos sólo conducen a más gastos. Nunca se sale adelante. Como dice Kiyosaki: “La mayoría de la gente se convierte en esclava del dinero”. Los ricos, sin embargo, hacen que el dinero trabaje para ellos. No se trata de un trabajo; se trata de convertirse en inversor. El objetivo es adquirir activos que generen ingresos pasivos, liberándote de depender de un sueldo. Es como plantar un árbol que da frutos durante años, en lugar de estar constantemente cortando leña por un salario diario. Ése es el secreto de la verdadera riqueza. Este cambio de mentalidad es el primer y más crucial paso hacia la libertad financiera.

StoryShot #2: ¿Cuál es la diferencia entre un activo y un pasivo?

La mayoría de las personas tienen dificultades financieras porque no comprenden la diferencia crucial entre un activo y un pasivo. En activo pone dinero en tu bolsillo. Un pasivo saca dinero. Así de sencillo. Los ricos compran activos; los pobres y la clase media compran pasivos que creen que son activos. Por ejemplo, una propiedad de alquiler que genera un flujo de caja positivo es un activo. La hipoteca de tu casa, sin embargo, es un pasivo. El padre rico de Kiyosaki le enseñó: “Los ricos adquieren activos. Los pobres y la clase media adquieren pasivos que creen que son activos”. Esta única distinción es la clave de la independencia financiera. Comprender esta diferencia es la base de la educación financiera.

¿Quiere saber cuál es la forma más rápida de construir su columna de activos? Empiece poco a poco y céntrese en el flujo de caja, no en la revalorización.

StoryShot #3: ¿Cómo puedes ocuparte de tus propios asuntos?

La mayoría de la gente trabaja para todos menos para sí misma: su empleador, el gobierno y el banco. Se centran en su profesión, no en su propio negocio. Tu profesión es tu trabajo; tu negocio es tu patrimonio. Para ser financieramente libre, debe ocuparse de sus propios asuntos centrándose en su columna de activos. Mantenga su trabajo, pero utilice sus ingresos para adquirir activos pasivos generadores de ingresos. Tu negocio es tu columna de activos, no tu salario. Los activos reales incluyen empresas que no gestiona, acciones, bonos y bienes inmuebles que producen ingresos. Al ocuparte de tus propios asuntos, tomas el control de tu futuro financiero. Así es como se construyen los cimientos de una riqueza duradera.

Esta es la clave: mantén tu trabajo diario, pero haz que tu verdadero trabajo sea construir tu columna de activos.

StoryShot #4: ¿Cuál es la historia de los impuestos y el poder de las empresas?

Al principio, sólo se gravaba a los ricos. Pero el apetito del gobierno por el dinero creció, y los impuestos se extendieron a todos los demás. Hoy, la clase media soporta la mayor carga fiscal, mientras que los ricos utilizan el código tributario en su beneficio. Los ricos utilizan las sociedades anónimas para proteger sus activos y minimizar los impuestos. A corporación es una entidad jurídica independiente de sus propietarios, lo que protege su patrimonio personal frente a demandas judiciales. Las empresas también ofrecen enormes ventajas fiscales. Los particulares tributan antes de gastar, mientras que las empresas lo hacen sobre los beneficios después de los gastos. Esto permite a una empresa amortizar legalmente una amplia gama de gastos, reduciendo sus ingresos imponibles. Los ricos dominan este juego.

¿Cuál es la diferencia? Los empleados ganan, pagan impuestos y luego gastan. Los empresarios ganan, gastan y luego pagan impuestos sobre lo que queda.

StoryShot #5: ¿Cómo inventan el dinero los ricos?

Como afirma Kiyosaki, “El activo más poderoso que todos tenemos es nuestra mente. Si se entrena bien, puede crear una riqueza enorme”. Los ricos saben que el dinero no es real, sino inventado. Esto requiere inteligencia financiera y ver las oportunidades que otros pasan por alto. Para inventar dinero, desarrolla tu coeficiente intelectual financiero aprendiendo contabilidad, inversión y dinámica de mercado. Se trata de ver lo que otros no ven y de asumir riesgos calculados. Como escribe Kiyosaki, “Los ganadores no tienen miedo a perder. Pero los perdedores sí. El fracaso forma parte del proceso del éxito”. Por ejemplo, una persona con conocimientos financieros puede encontrar una propiedad en dificultades, comprarla con descuento, renovarla y luego venderla o alquilarla con beneficios. Crean valor y, en esencia, inventan dinero. Es la forma definitiva de creatividad financiera.

La pregunta no es “¿Puedo permitírmelo?”, sino “¿Cómo puedo permitírmelo?”. Ese cambio de mentalidad lo cambia todo.

StoryShot #6: ¿Por qué trabajar para aprender y no por dinero?

Muchos persiguen trabajos bien pagados, pensando que un sueldo mayor resolverá sus problemas. Es una visión miope. Lo más valioso que puedes adquirir en tu carrera no es el dinero, sino las habilidades. Los ricos trabajan para aprender, no por dinero. En lugar de especializarte, conviértete en un generalista, aprendiendo a “saber un poco de mucho”. Esto amplía tu perspectiva y te ayuda a detectar oportunidades que los especialistas pasan por alto. Las habilidades más vitales son las ventas y el marketing. Puedes tener el mejor producto, pero si no sabes venderlo, no ganarás dinero. Al centrarse en el aprendizaje, invierte en su mayor activo: usted mismo. Es una inversión con beneficios para toda la vida.

No preguntes “¿Cuánto voy a ganar?”. Pregunta “¿Qué voy a aprender?”. Esa es la mentalidad de los ricos.

StoryShot #7: ¿Cuáles son los cinco principales obstáculos que hay que superar?

Incluso con una sólida educación financiera, muchos no consiguen alcanzar la independencia financiera debido a cinco obstáculos: miedo, cinismo, pereza, malos hábitos y arrogancia. El miedo a perder dinero es el más común, ya que paraliza a la gente a la hora de asumir riesgos. El cinismo es otro obstáculo, ya que los cínicos siempre encuentran razones para que las cosas no funcionen. La pereza, los malos hábitos como el gasto excesivo y la arrogancia que impide aprender son también obstáculos importantes. Kiyosaki subraya: “Si te das cuenta de que tú eres el problema, entonces puedes cambiarte a ti mismo, aprender algo y hacerte más sabio”. Superar estos cinco obstáculos es esencial para la libertad financiera. Es una batalla interna que debes ganar.

El mayor obstáculo para la riqueza no es la falta de dinero, sino la falta de valor para enfrentarse a los miedos.

StoryShot #8: ¿Cuáles son los diez pasos para empezar?

Empezar puede parecer desalentador, pero Kiyosaki ofrece diez pasos. En primer lugar, tenga una razón emocional profunda para ser rico. Segundo, elige ser rico a diario a través de tus gastos. Tercero, elige cuidadosamente a tus amigos. Cuarto, domine una fórmula y aprenda otra nueva. Quinto, páguese primero a sí mismo, un hábito fundamental para crear riqueza. Sexto, pague bien a sus agentes. Séptimo, sea un “dador indio”: recupere rápidamente el dinero invertido. Octavo, utilice los activos para comprar lujos, no deudas. Noveno, encuentre un héroe y aprenda de él. Por último, enseña y recibirás. Estos pasos proporcionan una hoja de ruta clara para iniciar tu viaje.

Recuerda: la acción siempre vence a la perfección. Empieza poco a poco, pero empieza hoy.

StoryShot #9: ¿Por qué la inteligencia financiera es más importante que el dinero?

En nuestro mundo cambiante, la inteligencia financiera es más importante que nunca. Como dice Kiyosaki: “Me preocupa que demasiada gente se centre demasiado en el dinero y no en su mayor riqueza, que es su educación”. La inteligencia financiera consiste en comprender y aplicar conceptos financieros: leer un estado financiero, analizar una inversión, estructurar una operación. Es una habilidad que se puede aprender y que no se enseña en las escuelas. Kiyosaki señala que “la inteligencia resuelve problemas y produce dinero. El dinero sin inteligencia financiera es dinero que pronto desaparece”. Por eso los ganadores de lotería suelen arruinarse. Al desarrollar tu inteligencia financiera, inviertes en tu activo más valioso: tu mente. Esta es la forma definitiva de riqueza.

Piénsalo: ¿preferirías tener un millón de dólares o los conocimientos para ganar un millón de dólares? El conocimiento dura para siempre.

StoryShot #10: ¿Cuál es el poder de dar?

Muchos piensan que para ser rico hay que ser avaricioso. Lo cierto es lo contrario. Las personas con más éxito son las más generosas. Entienden el poder de dar y la reciprocidad. Como escribe Kiyosaki: “Siempre que te sientas ‘escaso’ o ‘necesitado’ de algo, da primero lo que quieres y te vendrá de vuelta a cubos”. Cuando das, señalas al universo que tienes más que suficiente, creando un vacío que atrae más abundancia. No se trata de dar para recibir, sino de un lugar de generosidad genuina. Al dar, creas una vida de abundancia y satisfacción. No se trata sólo de ganar dinero, sino de marcar la diferencia. Esta es una ley espiritual de riqueza.

La paradoja de la riqueza: cuanto más das, más recibes. Pruébalo y compruébalo por ti mismo.

Modelos mentales de Padre Rico, Padre Pobre

El cuadrante de tesorería

El Cuadrante del Flujo de Caja divide a las personas en cuatro categorías en función de cómo obtienen sus ingresos: Empleado (E), Autónomo (S), Empresario (B) e Inversor (I). El lado izquierdo (E y S) es donde se encuentra la mayoría de la gente, trabajando por dinero con libertad limitada. El lado derecho (B e I) es donde están los ricos, que hacen que el dinero trabaje para ellos. La verdadera riqueza proviene de moverse hacia el lado derecho del cuadrante, donde se crean sistemas y activos que generan ingresos sin su participación directa. Este cambio requiere un cambio de mentalidad, habilidades y fuentes de ingresos. Se trata de pasar de los ingresos activos a los pasivos. El objetivo es pasar del lado izquierdo al derecho del cuadrante.

¿En qué lado del cuadrante se encuentra? Y lo que es más importante, ¿en qué lado quieres estar?

Número de independencia financiera

La independencia financiera es tener suficientes ingresos pasivos para cubrir los gastos de manutención. No se trata de ser rico, sino de ser libre. Para calcular tu cifra de independencia financiera, multiplica tus gastos mensuales por 12 para obtener tus gastos anuales. A continuación, divide esa cifra por el rendimiento anual previsto de tus inversiones (normalmente 4-8%, basado en el Regla 4%). El resultado es la cantidad de dinero que necesita en activos generadores de ingresos para ser financieramente libre. Por ejemplo, si tus gastos anuales son de $40.000 y esperas una rentabilidad de 5%, necesitas $800.000 en activos. Ese es tu objetivo. Esta cifra hace que tu objetivo sea concreto y medible. Transforma un sueño vago en un objetivo alcanzable.

Guía de aplicación

-Hoy (5 minutos): Calcula tu patrimonio neto. Haz una lista de todos tus activos (cosas que te dan dinero) y pasivos (cosas que te quitan dinero). Sé brutalmente honesto: tu casa es probablemente un pasivo. Este es su punto de partida financiero. Este sencillo ejercicio te dará una fuerte dosis de realidad.

-Esta semana (15 minutos): Lea un capítulo de un libro de finanzas personales o de inversión. Acostúmbrese a leer al menos un libro financiero al mes. El conocimiento es el nuevo dinero. Empiece por El inversor inteligente o El camino hacia la riqueza. También puede explorar recursos gratuitos de educación financiera en Academia Khan. Este pequeño hábito le reportará grandes beneficios con el tiempo.

-Práctica continuada: Haga un seguimiento de sus gastos durante 30 días. Esto te ayudará a identificar a dónde va tu dinero y dónde puedes recortar para redirigir los fondos a la adquisición de activos. Utiliza una sencilla hoja de cálculo o una aplicación como Mint o YNAB. No puedes gestionar lo que no mides. Este es el primer paso para tomar el control de tu dinero.

Resumen final

Este resumen de Padre Rico, Padre Pobre contiene las lecciones esenciales de uno de los libros de finanzas personales más influyentes jamás escritos. Padre Rico, Padre Pobre es una lectura obligada para cualquiera que desee alcanzar la libertad financiera. Desafía la sabiduría convencional sobre el dinero y proporciona una hoja de ruta práctica para crear riqueza. El mensaje central del libro es que la educación financiera es la clave para una vida de abundancia. Aprendiendo el lenguaje del dinero y adoptando la mentalidad de los ricos, podrá tomar las riendas de su destino financiero y crear la vida de sus sueños.

Como nos recuerda Kiyosaki, “Sólo eres pobre si te rindes. Lo más importante es que hayas hecho algo”. Empieza hoy mismo calculando tu patrimonio neto, leyendo un libro de educación financiera y haciendo un seguimiento de tus gastos. El viaje hacia la libertad financiera comienza con un solo paso. Este libro no trata sólo de dinero; trata de libertad.

La cuestión no es si puede permitirse invertir en su educación financiera. La pregunta es: ¿puede permitirse no hacerlo?

Resúmenes de libros relacionados

-Resumen del cuadrante de tesorería de Padre Rico por Robert Kiyosaki - ¿Listo para pasar del lado izquierdo del cuadrante al derecho? Descubra cómo el seguimiento de Kiyosaki revela el camino exacto de empleado a inversor, y por qué su fuente de ingresos importa más que su cantidad de ingresos...

-El negocio del siglo XXI resumen por Robert Kiyosaki - ¿Y si 72% de los estadounidenses preferirían trabajar para sí mismos pero no saben por dónde empezar? Descubra por qué Kiyosaki cree que el marketing de redes es el camino definitivo desde los cuadrantes E y S hacia la verdadera libertad financiera en el cuadrante B, y cómo puede construir un negocio a prueba de recesiones que funcione para usted...

-Resumen de Piense y hágase rico de Napoleon Hill - ¿Y si 13 principios pudieran desbloquear la riqueza ilimitada? Descubra la filosofía atemporal del éxito que ha creado más millonarios que ningún otro libro, basada en el estudio que Hill realizó durante 20 años de las personas más ricas del mundo...

-Resumen de El inversor inteligente de Benjamin Graham - ¿Quiere aprender los secretos de la inversión en valor que Warren Buffett utilizó para construir su fortuna? Descubra cómo los principios atemporales de Graham pueden ayudarle a construir una cartera de inversiones sólida y rentable sin apostar por los valores de moda...

-Te enseñaré a ser rico resumen por Ramit Sethi - ¿Listo para dejar de preocuparte por el dinero y empezar a vivir tu vida rica? Descubre cómo el programa de 6 semanas de Sethi puede ayudarte a automatizar tus finanzas, eliminar la culpa por gastar y crear riqueza sin esfuerzo...

-Resumen de Cómo hacerse rico por Naval Ravikant - ¿Y si la riqueza no fuera cuestión de suerte, sino de apalancamiento? Descubra cómo la sabiduría poco convencional de Naval sobre la creación de riqueza, felicidad y libertad puede ayudarle a escapar de la rutina de 9 a 5 y crear una vida de abundancia...

-Resumen de Midas Touch de Robert Kiyosaki y Donald Trump - ¿Qué tienen en común un magnate inmobiliario y un educador financiero? Descubra los cinco rasgos empresariales clave que comparten Kiyosaki y Trump, y cómo puede desarrollarlos para convertir en oro todo lo que toque...

-Resumen de Total Money Makeover por Dave Ramsey - ¿Ahogado por las deudas y viviendo de cheque en cheque? Descubra el probado plan de 7 pasos de Ramsey para eliminar deudas, crear un fondo de emergencia y alcanzar la paz financiera total, incluso si parte de cero...

-Resumen de Ángel por Jason Calacanis - ¿Te has preguntado alguna vez cómo los primeros inversores de Uber y Robinhood ganaron millones? Aprenda los secretos de la inversión ángel del inversor más exitoso de Silicon Valley, y cómo puede empezar con tan sólo $1,000...

-Resumen de The Millionaire Fastlane por M.J. DeMarco - ¿Cansado del lento camino hacia la riqueza que toma 40 años? Descubre cómo el marco de Fastlane de DeMarco puede ayudarte a construir un negocio que genera riqueza masiva en años, no décadas, y te da la libertad de vivir la vida en tus propios términos...

Clasificación

Nuestra valoración de Padre Rico, Padre Pobre es de 4,3/5. Cómo calificarías Padre Rico Padre Pobre basándote en nuestro resumen?

Las mejores frases de Padre Rico, Padre Pobre

“Los pobres y la clase media trabajan por dinero. Los ricos hacen que el dinero trabaje para ellos”.”

“Regla #1: Debes conocer la diferencia entre un activo y un pasivo, y comprar activos. Si quieres ser rico, esto es todo lo que necesitas saber”.”

“Los ganadores no tienen miedo a perder. Pero los perdedores sí. El fracaso forma parte del proceso del éxito. Las personas que evitan el fracaso también evitan el éxito”.”

“Sólo eres pobre si te rindes. Lo más importante es que hayas hecho algo. La mayoría de la gente sólo habla y sueña con hacerse rica. Tú has hecho algo”.”

Infografía

Obtenga la versión completa de este resumen e infografía de Padre Rico, Padre Pobre en la aplicación StoryShots.

Padre rico, padre pobre PDF, audiolibro gratuito y resumen animado del libro

Esto era la punta del iceberg. Para profundizar en los detalles y apoyar a Robert Kiyosaki, pida Padre Rico Padre Pobre o consiga el audiolibro gratis en Amazon.

¿Te han gustado las lecciones que has aprendido aquí? Comenta abajo o comparte para demostrar que te interesa.

¿Eres nuevo en StoryShots? Obtenga el PDF, el audio gratuito y las versiones animadas de este análisis y resumen de Padre rico, padre pobre y cientos de otros libros de no ficción más vendidos en nuestro aplicación gratuita de primer nivel. Ha sido destacada por Apple, The Guardian, la ONU y Google como una de las mejores aplicaciones de lectura y aprendizaje del mundo.

Demasiado bueno.

Mi favorito era trabajar por la habilidad, no por el dinero. Me parece muy acertado.

Y generar activos que paguen sus pasivos. Otro súper pensamiento.

Gracias por compartir tu opinión.

Robert kiyosaki mi Mentor favorito

Gracias por su comentario.

Gracias.

De nada. Gracias por leer nuestro contenido.

De nada. Gracias por su comentario.